������ͨ����ƭ�ֽ���

����ƭ���ǶԽ�������Ͷ��թƭ�ijƺ���������ƭ�֣�Pyramid scheme����ʼ�棬�ܶ�Ƿ��Ĵ������ž�������һ�о���Ǯ�Ƶģ�����ƭ����һ�����в��˹·���ȵ�Ͷ������“����”�ġ�����ƭ�����й��ֳ�“��ǽ����ǽ”“�����װ���”������֮����������Ͷ���˵�Ǯ������Ͷ����֧����Ϣ�Ͷ��ڻر���������Ǯ�ļ������ƭȡ�����Ͷ�ʡ�

һ��������ͨ��ǰ������

������ͨȫ�������۴�����ƽ̨������ʽ-�Ѻ���ý��

“������ͨ”ȫ��“������ͨȫ�������۴�����ƽ̨”����2018��4��8�մ�����ϵ�t�����ݼ��������������Ʒ�ƣ��ɲt����̬���������Ļ���չ����˾�����“�t����̬”������Ӫ��

�t������ע���ַ���������������㰲���ڴ��315��B��804�����t����̬ע���ַ�������з�̨����Ͷ�Ƹ��㳡10��¥3�㡣�ڰ�����ͨ���t�����ݼ�����ϯ���������������ˣ���ռ��51%���t����̬���³������ң�������ʩ�ˣ���ռ��49%��

�t����̬��ǰ��ϵ������̬���������������˾��������2016��04��05�գ�����������Ϊ��������������֮�ܣ������³�Ϊ�����ҡ���̬�����������㶫����������Ƽ�����˾�����“������”������Ϊ�������̼ң���Ӫ������Ŀ��������������������ģʽ����֮������2018��4��8�������Ż������������t����̬���������Ļ���չ����˾���Ӵ˰��ϲt�����ݼ������“����”��

�й�������ʾ���t�����ݣ��������Ļ���չ����˾������2018��3�£����й����õ��������ܣ���Ӫҵ���漰����ó�ס��Ļ���ҵͶ�ʡ�����ҵ����Դ�����ҵ��ȶ������

�t�����ݶ��¾���ϯ������ͼͨ��������ͨ�O��Ŀ������̵��ʽ������ʱ��𣩣����t����̫���³�����ͼ�ڲt�����ݵ�“�ӻ�”��ͨ��������ͨ“��ˮ”���ơ�

�t���������а�����ͨ������Ȩ�棬���t����ֻ̫�ڰ�����ͨ��Ŀ�Ϸ���Ȩ�棬��ȨȾָ�t��������������Ŀ�ϵ�Ȩ�档

����������ͨ������������

�ڽ��ܰ�����ͨ��ҵģʽ֮ǰ���б�Ҫ�Ƚ���һ�������ݵ���ҵģʽ����Ϊ����һ����С�

������������ƽ̨���̼�ÿ���һ�ʽ��ף���֧��16%�����۽����Ϊ��ҵ������ͬʱƽ̨Ϊ������¼�����ѽ��ȶ�İ�����100%��������Ϊ�̼Ҽ�¼��ҵ������ȶ�İ�����������16%����������Ϊ�����������ƹ��һ�����ƽ̨������ҵ�Ļ�Ա��¼��Ӧ�İ��ֺϼ�Լ44%���ܹ����¼���ѽ��160%�İ��֡���Щ���־���ÿ��ϵͳ�ļ�����ͳ�ơ������ٷ�������һ�������ʣ�5%%����/����ת���ɺ���֣�Ҳ���Ǻ���������ּ�¼�ڸ����˻��ϣ����������ѣ�Ҳ���Զһ����ֽ�

�̼ҡ������ߡ�ƽ̨����Ʒ���������γ�һ����������“������”��������֮Ϊ“����������ģʽ”��

������ֻ��������ƽ̨��ֻ���й����Թ��ܣ���������Ȩ�ص����油�䣬�����µľ��������㡣������ͨ��ȡ������ģʽ�ľ���ͽ�ѵ������������������˹�������ʵ�������ϵ�“����ģʽ”��

������ͨģʽ�ڽ������̡����˼Ʒ��ϻ�������������ģʽ�Ĺ������в�ͬ���ǽ�������ģʽ��“����”“�����”�ֱ��Ϊ“�����”“������”����������“�������”��10%�����涨�������ѻ����������㣬�����趨��0.01��6%%֮��……

������ͨģʽ��“������”��ָ��������ƽ̨��“ʵ����”��ָ�������������̳���������Ӫ����Ӫ����������һЩ“ʵ���ҵ”��

�ɴ˹�֮��������ͨģʽ��������ģʽ�ƺ�Ҫ����һЩ�����䱾����ͬ��Ҳ����˵����“��ˮ”�ı���û�б䡣

�����ݺͰ�����ͨ������“��ˮ”���أ�

������ƽ̨�Ͱ�����ͨƽ̨��ʵ��1��10�ļƷֹ������磬����������10000Ԫ���̼ң���ҵ��Ա����Ҫ��16%�ı����Ͻ�ƽ̨1600Ԫ��ҵ��������ƽ̨����1600Ԫ�����������1000Ԫ���̼�160Ԫ��ƽ̨440Ԫ��������“ȫ��”�����ͳ�㣬ƽ̨ϵͳ�ֱ�������ߡ��̼ҡ�ƽ̨����10000Ԫ��1600Ԫ��4400Ԫ�ĵȶ�����������֡�Ҳ����˵��1600Ԫ����16000Ԫ�ĵȶ���֡����ݹ���1Ԫ=100�֣�16000Ԫ�ĵȶ���־���1600000�֡�

����ǵ�ʮ���ף�����������Ȼֻ�Ƿ���Ȩ�أ�������ʱ������ƣ��ף��������ֻ���ת���ɺ죨�𣩻��֣����������ֵ�Ǯ����ˣ��ף�����������һ�ֿ�Ԥ�ڵ����档Ʃ�磬����10000Ԫ������ֻ��1000Ԫ��ʵ�ʻر��������ǵݼ�ʽ��������������������������ɵõ�10000Ԫ�Ļر����������ڴˣ����˰�ƽ̨������Ͷ��ƽ̨����Щ�˿ɷ�Ϊ���࣬һ������ƽ̨�ij����������Ų��ɣ��ʶ�����Ͷ���ʽ��֣���äĿ�ࣻ��һ�࣬���Ƕ�Ȼ������ƽ̨�ܳ���������������ͼͨ��ʱ�����“��ƽ��”���ú����߳�Ϊ“������”����Ͷ���ࡣ

���߾�����ʱ���DZ���о�����Ϊ������ģʽ�Ͱ�����ͨģʽ����α���⡢��ƭ�֣�

������ģʽ�Ͱ�����ͨģʽ�Ʒ�ʱ�����˸ܸˣ�����ʱȴδȥ���ܸˣ���ô������������Ӫ���������Ƕ��Ե�!���ڶ������²����У��������죬����ֻҪ�˽���������ģʽ����ɳ���֪������������

������ģʽƽ̨��ȫ�����������̼��Ͻ�ƽ̨��16%��ҵ���������е�62.5%����������ߣ�10%������̼ң�27.5%��ƽ̨֧�䣨�ƹ㽱��9.375%��������˾5%��ƽ̨��Ӫ13.125%������10000Ԫ���Ѷ�Ϊ���������̼��Ͻ�ƽ̨1600Ԫ�����з����������1000Ԫ���̼�160Ԫ��440Ԫ��ƽ̨֧�䣨�ƹ㽱��150Ԫ��������˾80Ԫ��ƽ̨��Ӫ210Ԫ����ÿһ��16%��ҵ������ķ��䶼��һ���ջ��������з���Ȩ�ض�Ӧ��ÿһ���ջ���ֻ��ƽ̨������ϵ����������֮�以����ɡ�ͻ������ջ�������ζ�����������˵�“���”�����棩��Ҳ����˵��������ģʽ�ķ�����һ��“���Թ�ϵ”������������“����”��

������ģʽ�ķ���ԭ����һ��α���⣬��һ����ҵ���!

������ģʽƽ̨�ⶨ������Ϊ3��6%%������������������Ƿ���Ͽ�ʵ�ʣ���һ���֪��

��������ƽ̨һ��������1��Ԫ������100����֣���10000Ԫ�ȶ���֡�ʵ��Ӧ��1000Ԫ�������ر�10000Ԫ������1000Ԫ��ʱ�䣨����1��5%%����1%%��1059�죻2%%��530�죻3%%��353�죻4%%��265�죻5%%��212�졣����˵����������ʱ���Ϳ�ʼ����“����”����Ͷ������ڻر���ʼ�����˵�“����”������10000Ԫ�����ʱ�䣺1%%��51674�죬Լ141.57�ꣻ2%%��25885�죬Լ70.92�ꣻ3%%��17257�죬Լ47.28�ꣻ4%%��12941�죬Լ35.45�ꣻ5%%��10353�죬28.36�ꡣ

����5%%���ʵ�����£�10000Ԫ���Ѷ��ڵ�212��ʱ�ɷ���1001.05Ԫ�������˵�̼��Ͻ�ƽ̨��1600Ԫ�������߿ɷֵõIJ��֣�1000Ԫ���Ѿ�ȫ����ã��������“ϲ������”�ˡ���365��ʱ�ķ�������Ϊ1660.10Ԫ���൱��������166%����ϢΪ13.83%��������ķ�������Ϊ4091.15Ԫ������ƽ�������1363.66Ԫ���ݴ˿�֪�������ƽ������ϢԼΪ11.36%����ʵ������1%%�ķ���Ҳ�Dz����˵ġ���1%%�ķ��ʣ�һ���ɷ�356.57Ԫ��������35.66%������ϢԼΪ2.97%�������Ļر��Ӻζ�����

���ݼȶ��İ���ת������ֵĹ���ǰһ�շ��������ϴ���������ҵ������������1%���м��㷵�ʣ���ÿ��ķ�����������1%��ͬ����ÿ��Ľ���Ҳ������1%��������ѧ֪ʶ���˶�֪��������һ�����μ�����

������˵������1�췵10000��һ������1%����100�죬��2.7��365�죬��37.4093��730�죬��1413.4533��1000�죬��20751.1556��……�������ֱ���Щ������8.6875������10��������ƽ̨�ڱ�“�ݻ�”֮ǰ���շ����ѳ���2�ڡ���2��ԪΪ���㣬ÿ�찴1%���ٶȵ�������������ж���ң�û�����ֻ�и���

����ƽ̨��ά�ֶ�ã�����ɲ�����������������ݶȡ����ʵĵ��ؼ��ۻ����������ؾ�����

������һ����ʵ�Ĺ��£�ֵ��������˼��

��һ���˸���һ������Ǯׯ����3�ֵ���Ϣ����������2��Ԫ�ı�����ס��“����”��Ǯׯ��ʼҰ����չ�����㳮������������óӺͳ�Ϊ��ˮ��ӿ��������Ҽ�����һʱ���Ǯ��ȡǮ�����ﲻ������ʼʱ�������ﲻ̤ʵ����Ǯ���ȥ��ȡ��������ׯ��“������”���������ɴ����������Ǯ���ȥ�����ҹ�����ԱҲ��ӵ����������һ�ɲ�С��“���”�����������ſ���ȸ��ׯ��ȴ�����ӻ��ű��˵IJƸ���֪��֪�˵���Ҳ�˴�ѵij�Ʊ�����Ĵ��������Ʊس�Ϊ“������”�����¾������й��������У�����·����ݾ���ʦ���㣬�����ڵ������������ڶ��Ե�ѭ����չ�����������“��Ϸ”Ҳ���Գ�����ʮ��Żᴩ��������Ⱥ�岻������������ʱ����������ʱ��ׯ�������Ѿ�“�ݺ�����”�������߾�ֻ�ܵ������Լ���Ѫ��ǮΪ������ڤ�ҡ�

���ʽ�ѭ���UϢ����Υ������ѧ���ġ���ȻҲ��һЩ��ʵ�����ѣ������ڲ�������ķ���Ȩ����˵������Ҳ�Ǽ������ģ����ο���Щ���Ѳ������������������Ӧ�ķ���Ȩ�ء�

һ��ƽ̨��������ò�����“��”����ô������������ָ�տɴ���

��������������£���Ϊʲô�����˻���ô“����”���������������֮�����أ�ԭ��ܼ�——�����ǻ裡

����˼�ڡ��ʱ��ۡ���˵��“�����20%�������ʱ��ͻ���������������50%�������ʱ��ͻ�ð�գ������100%�������ʱ�����ð����Σ�գ������300%�������ʱ����ڼ�̤�˼�һ�еķ��ɡ�”

��������ģʽƽ̨��ƽ̨�Ǽȶ���Ӯ�ң�����Ա����ע������ҡ�

������ֻҪ�Լӷ�����֪��������ģʽ������Ϊƽ̨���Ҳ�������ġ�ƽ̨�����Ҳ�������Զ��Ӯ�ң��������ߣ�Ͷ���ˣ���ض�����ҡ�

��������ģʽƽ̨�У����Ҳ��������ֱ�����˰������ׯ��ƽ̨������һ���齫�ݣ�ƽ̨��Ӫ�߾���ͬ�����������������“��ˮ”��“���Ա���”�������ڲ���֮�ص���ׯ����Ա����ң���Ա�Ǿ���һ������һ��“�����Ϸ”��

������ƽ̨��δ��л��棬���Ի�ö�������أ����水����������һ��ʵ�����

��ƽ̨�ڶ�ʱ����ͨ���̼�����1���ڣ���ƽ̨����������6250��Ԫ��62.5%�����̼�1000��Ԫ��10%����ƽ̨��ȡ2750��Ԫ��27.5%������2750��Ԫ��1312.5��Ԫ��13.125%��ƽֱ̨�����Ϊ����1437.5��Ԫ��14.375%�����ڽ����������ƹ���Ⱥ��6.25%�����̼��ƹ���Ⱥ��3.125%����������˾��5%���������ڼ�ȥ������˾5%�ķ���5000000Ԫ�������ߡ��̼�����Ϊ81875000Ԫ������ʱ�Ͻ�ƽ̨3%������2456250Ԫ��10%˰��8787500Ԫ�������������ʣ��71231250Ԫ��ԼΪͶ�ʶ��71.23%�����ң���71231250Ԫ�밴Ȩ�صݼ�ʽ������ͬʱ������Ҳ��ȷ����ʲôʱ���ꣿţ�����£�

��������ߵ���Ϊֻ������Ҳ�Ͱ��ˣ��Ͼ�������“����”��������֣�����Ҳ�DZ��֣���������Щ���������϶���Ͷ���ߣ��е������������Ͻ������ǽ��������Ͷ�ʵġ�

�߸ܸˡ��߷��ʡ��ر�����������ģʽƽ̨����ν��“����ƽ̨”���“Ͷ��ƽ̨”�ĸ���ԭ����ƽ̨�ĸ���ì�ܣ����Ǹ߷������г�ճ��֮���ì��——���ʸ��ˣ������𣻷��ʵ��ˣ�û���г��������������������Ƶ�ģʽƽ̨���������ǽ��и߷��ʣ�5%%���ң��Ĺ涨�Է�����

��“����”���“Ͷ��”��;��һ����ֱ����ƽ̨��֣���ƽ̨�����߲��ܣ������ƻ����ݡ�����ֱ����ƽ̨��ֵ���Ϊ������������˵��“��ٽ���”��

��������ģʽƽ̨��“��ٽ���”�ľ��������Dz�����ֻ��֣��Լ����������������̼ң���ȡ���������ӷ���Ȩ�أ��Ӷ���ȡ�߶�ر���

�ڴ���ƽ̨“Ͷ��”���Ƿ����Ǯ����ͨ��“��ٽ���”ֱ����ƽ̨��֣��Ƿ���Եõ��߶�ر����Ӵ���ʽ����Dz�����ġ���������һ���ˡ���Ͷ��1600Ԫ����������Ǯ���������н�������������������������˾��5%����80Ԫ��≤1310Ԫ���۳�10%˰�ѡ�3%����������170.30Ԫ���ֻʣ��1139.70Ԫ��ԼΪͶ�ʶ��71.23%��������1139.70Ԫ����ͨ���ݼ�ʽ������

�;���������ԣ�ͨ��“��ٽ���”��֣��϶���Ǯ������Ǯ�ģ���Ȼƽ̨��ôȥ�˶��г��أ�

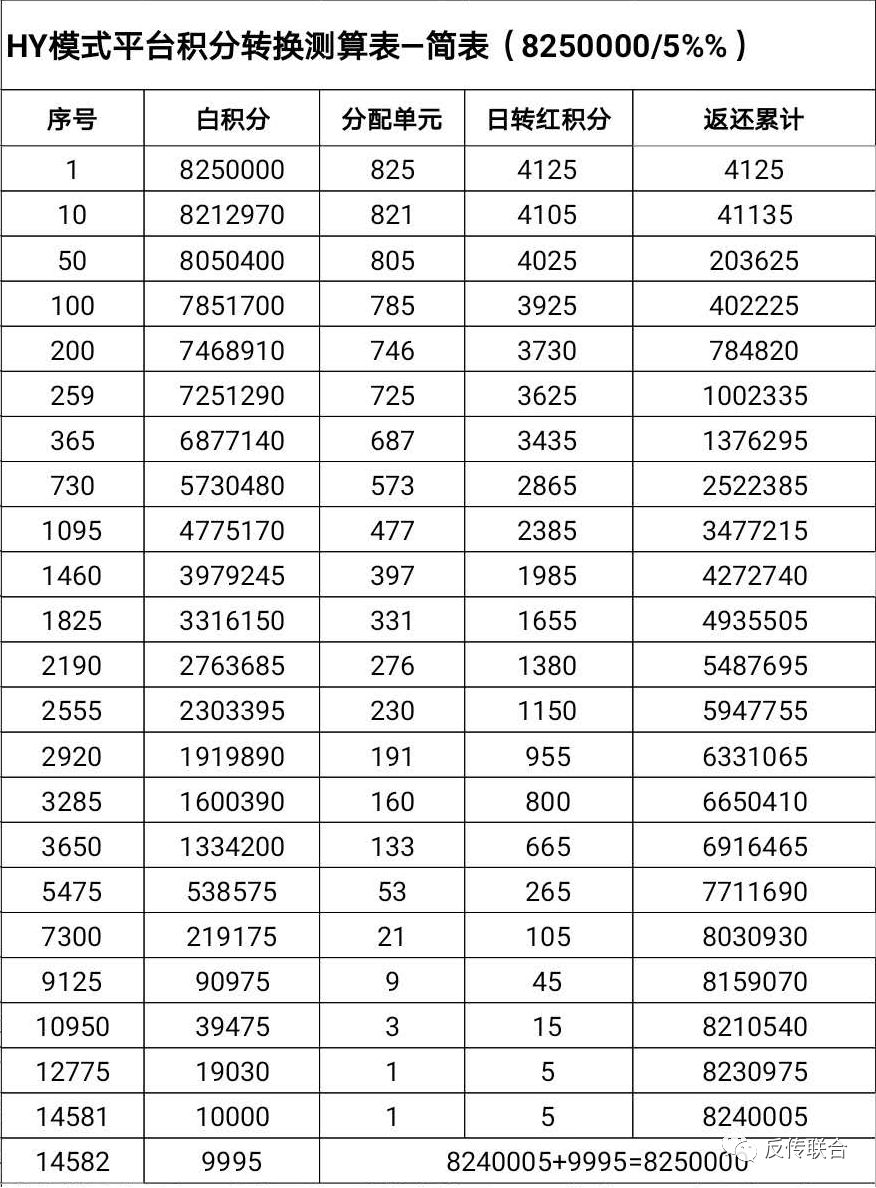

���磬ֱ�ӳ�ֵ10000Ԫ����5�������˻��շֵĻ������ٿ��Եõ�8250000�֡�

�������ͨ����HYģʽƽ̨����ת�������������������һ��8250000���ְ�ÿ��5%%����ת���ɺ���ֵ������

�ϱ���ʾ��259�췵��10023Ԫ����259����û��˱���˰ǰ����������Ǿ��ˡ���365�죬����13762.95Ԫ��1825�죬����49355.05Ԫ��3650�죬����69164.65Ԫ……�ܷ���ʱ��14581�죬Լ39.95�꣬����8240005Ԫ�����ʣ��9995�ְ��֣�����һ��������Ԫ������ת����

��һ�귵��137.63%���ڶ����ۼƷ���252.24%���������ۼƷ���493.55%����ʮ���ۼƷ���691.65%……

������ģʽƽ̨��Ͷ�ʻر��ʸߵ����ף���ȫΥ���������������ڵصص�������ҵ��ۣ�

���֮һ��ȫ����������ƽ̨���Ŵ�Ƹ���������ʵ��겻�ÿ��ˣ�ȫ�����������ٸɻ��ˣ������в�����Ŀ�꽫�ܿ�ʵ�֣�GDP�������������˾�ֵ�����Ⱦ������һ�����ñ������ϳ���

���֮������Ȼ�������˸ߣ�ƽ̨��Ӫ����Ա��Ϊ�β����Լ����ʽ�Ͷ���ȥ“����”�����ǵ�“����”��������������ʾ�����е���Ƴ�ְ�������Լ����������ľƣ��dz�ְ�������Լ������������ǣ���Ϊ���������������֪����̫���ˡ�

�������е���������Ȼ��������ƽ̨��ͨ���߷��������ʽ���ն����������Լ���“����”���ƶ��Լ�����������“������”���������գ���ϣ����һ����“����ϴ��”��

��һ�仰���������д���ģʽ��ƽ̨�������ž�Ľ��ڷ��գ�ԭ���Ǵ������ѷ���ƽ̨�������������˽���Ͷ��ƽ̨��������ģʽƽ̨������һ�㶼����ܳ������DZ�����������Լ�������

����������ͨ����ƭ����

������ͨ��ҵģʽ��ֱ�����ճ��հ�����������ҵģʽ����ͨ����˵��“����”�����֮�£�������ͨģʽ��������ģʽ���������Ժ���ƭ�ԣ�ֻ��������ģʽ����ƭ��ƫ�����ԣ�������ͨ����ƭ��ƫ�����ԡ�

��ν“����”����Ҫָ������ƽ̨����ȡ���Ļ�Ա����νƽ̨��������������������Դ����֪ƽ̨��Ӫ�ɳ����ԣ���Ȼ���Ƶ�Ұ����չ������Ҫô�DZ���һ���Ǯ���Ը������ɾ������ˣ�Ҫô�ǹ������������⣬��ƽ̨�������𣬶�ׯ������������Ʃ�磬ƽ̨�ڶ������յ�100��Ԫ���ʵ�չ�����1600��Ԫ�����ɰ�����ֱ�ӽ�2.1�ڣ�1600��Ԫ×13.125%���������У���79��Ԫ�Եݼ��ķ�ʽ���������ߣ����ӷ��������ͣ���������Ϊֹ��ͬʱ�����ڲ����ߵ����ֿ��п���3%����2.37��Ԫ���������ɾ���4.47��Ԫ�������IJ�����Ҳ����Сһ�ʣ��������ľ�ֻ����ʰ�и�ʣ�ˣ������������ա���ֻ�ǹ������ѣ�Ҳ��ֻ��δ��ɷ�����Ը�����ѣ�����Ͷ�ʣ������߾Ϳ϶�Ҫ����

������ͨ������“��”֮�⣬���ǻ�����“С”����߹��ʡ������ĵȡ�

��ν“����”����Ҫָ������ͨƽ̨����ν��“����������”����������и���ӯ�����ƣ����Ը߷������ղ�����Ͷ�ʣ���һ�����������÷��ʴ�Ԥ�ȸ�֪��6%%��0.01%%�»�������û�����ֻ�и��ͣ������ک���

������ͨģʽ�������Ժ���ƭ�Ի��ɴ����¼���������ʶ��

��һ�������趨�ϴ�����ƭ�ԡ�“�������ѻ�����������”������������ƽ̨����ʱ��������ȣ�����ʮ��Ц�ٲ���“������0.01��6%%֮��”���������������ȷ����û�����Ĺ涨�ԣ�ƽ̨���������ϡ�͡����������ߵIJƸ���������ƭ֮�ӡ�

������������ѻ��ּ����̰���ѭ���������������ڱ����֣�Ͷ�ʣ���

����������ν“ʵ���ҵ”������Ϊ�������ơ�

������ͨ������ߴ��ϵ�“��Ŀ”�����żҽ翵����Ŀ���ո�������Ŀ������ǧĶ���ؿ����ȣ���Щ������ʵʵ���ڵ���Ŀ�������Dzt�����ݵ���Ŀ���������ͨ�ް�ëǮ��ϵ�������ܳ��Ϲ�ϵ������Ŀ�����ʽ�Ӻζ�������˵�������żҽ翵����Ŀ�ϴ�Ӧ��100�ڣ�����ƾʲôȥ�õ���100�ڣ��������д���涨���˶�֪������Ŀ����Ҫ�������ʱ��������������Ͷ�ʵ�30%������Ŀ�ʱ����������д����ʽ�Ͷ�����ͬ����Ͷ�������£���Ҫ���ڴ����֮ǰ���ó���ʱ��𣬲��Ҳ���ͨ���κ���ʽ�����й�Ȩ��������䡣���˵�����t�������Լ��������ڰ�����ͨ�Ĺ���Ҩ��ȥ��ƣ����к�����ȥ�˼����ˣ���һ��˵����ʹ��Щ��Ŀ����˳�����ʡ������������ܹ����ڿ���Ͷ������Ӫ�����������ͨ“��ˮ”��Ҳͬ���Dz����ġ�

һ���棬Զˮ������ʡ���Ŀ������Ҫʱ�䡢�ʽ𣬶�������ܽ���Ͷ��������������ջسɱ����������ȵ�����ӯ������һ�죬������ͨƽ̨��������̲Ϳ������˵����“ʵ���ҵ”���ƣ���ͬ�����伢��

��һ���棬��ˮ��ȳ�н����ʹ��“ʵ����Ŀ”����Ͷ����Ҳ�����������ޡ����油���Ǽ������ģ�����һ��ɳ�������ͬʱ��������Dz�����ģ�����Ͷ����ˣ��Ʊ�ҪΪ��Ͷ�����“���”����Ӫ“��ˮ”�Ӹ�����˵�չ���һ��������������������Ȩ����������һ������������������������Ӧ�����ޣ���ͬ��ˮ��ɳĮ��

���⣬������ͨ���������ʣ��������������⡣Ϊ�˷ų��ߵ����㣬������ͨƽ̨�ط������̼�6%�Ļ��֣�����ζ��ÿ��1ԪǮƽ̨Ҫ����1160���֡���1000�֣�10�������ȶ�������1160�֣�11.6���������ֶ����160����������������10000Ԫ�������Ͻ�ƽ̨1600Ԫ��ƽ̨Ҫ����1160000�֣����Ҫ�����������Ѷ�10000Ԫ��6%����600Ԫ�ĵȶ����60000�֡�����ƽ̨��ʵ�ʷ�����1760000�֣�����ʵ��ȫ��֣�1600000��160000�֣�ƽ̨����160Ԫ�����һ�������ʮ���ķ���ѹ�����ջ����ۣ��ɿ��ظ����������۵���ĭ���������˵ģ����ٶ�����Ϊ�������������Ͷ���ߣ�Ҳ�˲�����ô���ˡ�

���ߣ�ͨ�������¹�˾���Զ����������ν��“�����ֻ�”��ÿ��16800Ԫ�������������֡������Ե��߲�Ʒ�ڸ���ٽ��ף�ֱ����֣���

�����ݺͰ�����ͨ������“���ѹ���ģʽ”�����µ����ս�����Ƕ��Եģ���Ӯ�ҡ�����Ǽȶ��ġ���Ȼ����������“����Ķ���”��“����Ķ���”֮�֡���ƽ̨��Ӫ������ģʽû���⣬���Ķ���������ģ��Ǿ���“����Ķ���”����ƽ̨��Ӫ����֪ģʽ�����⣬���Ķ����Ƕ���ģ��Ǿ���“����Ķ���”��

������ģʽ�ķ�������“ʮ��ĥһ��”�������ڳɣ����Ҵ�������״�����ճ���������������Ǻõģ�����ҪΪ���²���ı�������������������һ��α���⡣�������Ƕ�ģʽ���о�������Ϲ����ײ��û����ȷ��Ŀ�꣬�ߵ������ġ�����ɻ�����ˣ�ȴ��֪����½�����ġ�����δʵ�ʵطǷ�ռ�У�����ģʽ�������ĺ���϶��Ƕ��Եģ�����Ϊ��һ��“����Ķ���”��������“����Ķ���”�ƺ������ԭ��������“����”��Ͷ������ɵ���ʧȴ������صġ�������ͨ����������ͬ��������֪�����������еİ������ƣ�����������Ķ��ԣ�����Ԥı��ƭ�֡�

��֮��������ͨģʽ��������ģʽٲȻһ�����ֵܣ������������û��ʲô������ֻ����������ģʽ���粻���������壬������ͨģʽ���粻�����ķ�����ˣ�ͬ���ɿ�����һ�־�����װ����“����ƭ��”��

�ġ��������������������

��Ū�����������ͬʱ��������Ҵ�ƽ̨������������߳������������

һ��“������Ϣ�����Ѳ�ֹ”˵��

��Ȼ��“������Ϣ�����Ѳ�ֹ”�Ǿ�������������������;��йƻ�֮�ӣ�Ҳ������ƭ�ԡ�“������Ϣ�����Ѳ�ֹ”ֻ��˵��������Ϊ���Ӳ���������������������˵�������������“������Ϣ�����Ѳ�ֹ”ֻ����ƽ̨�Ƹ����뵥���IJ������ء���ƽ̨��˵����“������������”���Բ�������˵����“������������”��

����“�ո�ͬԴ�����ն�֧”˵��

“���ն�֧���ո�ͬԴ”��DZ̨����“�ն��ٷ����٣����꼴ֹ”��Ȼ�������µ����ս����“��������”����ζ��ƽ̨̮�������룬16%��ƽ̨�������γ���ʮ��֧�����ظ�����Ӫ�ߵ���ν�����ǣ����˵�̼ҽɸ�16%�Ĵ�ҵ����������ˮ�صĽ�ˮ�ڣ���ôÿ�췵������Ա�Ĵ�ҵ��������dz�ˮ�ڡ�ϵͳ�ķ������ƣ���������ʱ����Ϊ“�ܸ�”���ۺ�������ѧ������ѧ�����ѹ�����ѧ�����ۣ�����ѭ“��ˮ��Զ���ڳ�ˮ��”�Ķ�̬����ѭ��ԭ������“��ˮ��”������“��ȫ����”���Զ������ڷ������ʡ���ϸ�����֪����˵������Ȼ��“���ն�֧���ո�ͬԴ”ֻ��һ������“����”��Ҳ����˵�Ƕݴʡ����ң���һ�����ijһ��������ƺ���˵����������“��”�ĽǶȿ��Dz����ӵġ�һ���ܼĵ�������������Ͷ����ʽ���ƽ̨û�о�������������¶����ڷŴ����д������������ʮ�����Dz����Ͼ��ù��ɺ���ҵ���ġ�

����“�ף�����������Ȩ��”˵��

�����Ƿ���Ȩ�أ�Ҳ�����Եĺ죨�𣩻��֣������Ҳ��Ǯ������һ��������������10000Ԫ������ϵͳ1000000�֣�1Ԫ=100�֣�����5%%�����ʷ�����212����100150�ף��������ֿ�ת���ɺ죨�𣩻��֣���1001.05Ԫ�ֽ��ջ�Ӧ���������ʣ��899895�ְ��֡�����ʱ������ƣ���Щ���ֿ�����ת���ɺ���֣��ֽ𣩡������㣬365�죨1�꣩���ۼ�ת��166010�֣�ʣ��833990�֣�730�죨2�꣩���ۼ�ת��304315�֣�ʣ��695685�֣�1830�죨5�꣩���ۼ�ת��596560�֣�ʣ��403440�֣�3650�죨10�꣩���ۼ�ת��834620�֣�ʣ��165380��……10353�죨Լ28.36�꣩���ۼ�ת��990005�֣�ʣ��9995�֣�����1��������Ԫ�����践���������Ϸ�����֪�������䲻�Ǽ�ʱ���룬������һ����Ԥ�ڵ��������

����“ƽ̨��Զ������·”˵��

ƽ̨�������㴬������������ÿһ�����˶�“��ˮ”������Ȼ������·����Ͷ����“��·”����Ϊ�����ʵ͵�һ���̶ȣ���0.01%%������������������ǧ�꣩��Ͷ���߾ͻ�ʧȥ�ȴ�����Ȥ�����ģ�����û���㹻���������ȴ���

����“����������”˵��

��һ�������ձ��Ե���ʶ�������ݺͰ�����ͨģʽƽ̨��“���ѷ���”��ƽ̨��“��˽����”����ʵ����һ����ʶ�������Ӹ�����˵“��������”��ƽ̨��Ӫ�ߵ�������ͷ������˵���������ԡ���“����”������“����”���ؼ�Ҫ�������������ѻ���Ͷ�ʡ�

����“���ܺ���”˵��

����ƽ̨��ʹ������ˣ�Ҳ�����Ҳ���“�ܺ���”����Ϊ���Բ����ߵ��ֺ���һ��������̣���“��ˮ����”ʽ����ֻͬ���˳������֪��˭����Ӿ����Щ����Ȼ�������ƭ�֣���֪����ƭ��������Ը������ϣ���̻�һ����һ�㣬���Ҵ���ƭ��һ��ᶨΪ“��֯���쵼������”������ϵ��ͬ����永�ʽ�ᱻȫ��û�գ���Щִ�����Ż��������ǰ�����ߵ���ν“�Ƿ�����”��

�ߡ�“���������ɴ���”˵��

������ͨƷ����������“���ǵ��Ƽ��Ƴ�ֻ��������������‘�Ƿ�����’!”��˼��Ҫ��ҷ��ָɡ���˵��ʵ�ƻ��˲����ˡ�����������������ʵ��ǰ��IJ��ϳԺ���ģ����²��ɣ�����һ�ֱ����“����ƭ��”��

�ˡ�“������������”˵��

������ͨƷ�Ʋ�������ʱ����������“�t�������ǻ������ҵ��������Ϊ��������λ”��˵ʲô“�����ݱ��������������ͨû�£�����Ϊ�����п�ɽ”��Ϊ�˺��Ƶ�Ǯ�����Dz�ϧ������ƪ������“����˼ά”����ʵ�����˲����ˣ�ƭ���˲���Ǯ��

���紫��

- Ȥ���ͣ���������Խ��Խ�У����̷�������������ж��δ�

- ������̳ǡ��������Ӵ�������������ȫ������������

- Ͷ�ʳ��ҪС�ģ�����Դ�ֳ䣢���Ʋ����г�����滹�й�

- ������APP�����ִ��ɣ����Գ��ǡ����˸��ּ��š�������

- ����ϲ������ó�ɷ�����˾ʵ���ʱ�Ϊ0Ԫ���ų��������

- �ų�800���Ա�ġ���ũ�̳ǡ����������������������ģʽ

- �ٽ��ã���ͨʳƷ����������Ч��Ͷ��һ���������ܾ���

- �ų��й��������Ƶ�ʢ�����������ģʽ���Ӵ���

- ǧ���ҽ����ױƷ����ҽ�����ã����������ƶȸ���ν����

- ��������ٽ衰����������š����塰���Ϻ��ϡ���ʱ��

��Ȱ���

-

���������ϻ�2022��һ��һ�ųɹ���ȱ�ƭʯ��ׯ������

-

23��İ���С����Ÿ�ĸ���㽭���������ò��൫

-

���������ϻ������ȳɹ�������֣��С�ﱻƭ��������

��ѯ����

- �����������˱�ƭ1040��������ϴ�Ժ��������������

- ������Ѱ�����ˣ����ӱ�ƭ�������ҵ�������ô�죿��������

- �����շ�����;��ƭ������ô���ܳ�����

- ��������Ա����ô�ҵ���,�����ϵרҵ��������ʿ

- ��ƭ�������˻���ô����

- ���˱�ƭ������ô�죿��Ȼ�ϴ��Ȱ˵������ԱҪע����Щ

- ��α�������Dz��DZ�ƭ��������֯��

- �������ѱ�ƭ������֪����λ�ø���ô��ȣ�

- ������Ѱ������-���ӱ�ƭ�������ҵ�������ô��?

- ��������ʿ��������?���Ѱ�ҷ�������ʿ��������֯

��������

- Ȥ���ͣ���������Խ��Խ�У����̷�������������ж��δ�

- ������̳ǡ��������Ӵ�������������ȫ������������

- Ͷ�ʳ��ҪС�ģ�����Դ�ֳ䣢���Ʋ����г�����滹�й�

- ������APP�����ִ��ɣ����Գ��ǡ����˸��ּ��š�������

- ����ϲ������ó�ɷ�����˾ʵ���ʱ�Ϊ0Ԫ���ų��������

- �ų�800���Ա�ġ���ũ�̳ǡ����������������������ģʽ

- �����ʱ�����������1040������Ӫ�����������֯�����ˣ�

- �ٽ��ã���ͨʳƷ����������Ч��Ͷ��һ���������ܾ���

- �ų��й��������Ƶ�ʢ�����������ģʽ���Ӵ���

- ǧ���ҽ����ױƷ����ҽ�����ã����������ƶȸ���ν����

���������� 14088202000075��

���������� 14088202000075��